{kind=link}

Auto dla firmy za 600 zł w 5 dni, czyli leasing – case study cz.2

Czym jest leasing i jakie są jego rodzaje ? Co można kupić w leasingu oprócz samochodu ? Jakie są koszty leasingu ? Czy leasing jest korzystniejszy od kredytu ? Jak go otrzymać ? Te i wiele innych pytań nurtuje przedsiębiorców, którzy szukają innych sposobów na zdobycie auta niż często nieosiągalny zakup gotówkowy. Na podstawie własnego doświadczenia chcę pomóc właśnie tym dla których może być to jedyna opcja, a z której wielu nie zdaje sobie sprawy.

W pierwszej części artykułu opisałem czym jest leasing, jakie są jego rodzaje oraz jak wyglądało moje doświadczenie w salonie samochodowym do momentu odbycia jazdy próbnej przed podpisaniem wiążącej umowy. Dalej już z górki i ledwie parę dni do odbioru auta !

Jazda próbna i zadatek

Po odbyciu jazdy próbnej (koniecznie!) i powtórnym dokładnym obejrzeniu auta (zalecam drobiazgowość i poświęcenie paru minut) powróciliśmy do biurka by zająć się konkretami. Ponieważ moja decyzja była na TAK, podałem swoje dokumenty tj.

– dowód osobisty

– prawo jazdy

– nr NIP działalności

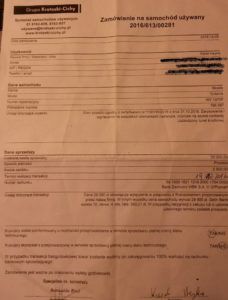

Sprzedawca podał mi jeszcze raz do przeanalizowania certyfikat dla tego auta, historię serwisu oraz pokazał oba komplety kluczyków. Dostałem do podpisania umowę nazwaną „Zamówienie na samochód używany„. Zawierało ono wszystkie istotne informacje na temat auta i ustalonych ze sprzedawcą warunków jego zakupu w formie leasingu. Podana została także cena – z rabatem 29,000 zł – oraz wartość zadatku który jako kupujący miałem uiścić by rozpocząć odpowiednie procedury. Zgodnie z wcześniejszym planem było to minimalne 10% przy okresie 4 lat i wartości wykupu 19% dzięki czemu prognozowana rata leasingowa wyniosła ledwie 593,21 zł brutto (rzeczywista różnice się o kilkanaście groszy).

WARTO PAMIETAĆ !!! ZADATEK to forma częściowej płatności za usługę czy produkt gdzie w przypadku zaniechania transakcji przez kupującego, w przeciwieństwie do zaliczki, cała wpłacona kwota przepada ! Warto więc wiedzieć już wcześniej dokładnie jakie się ma oczekiwania by podjąć wiążącą decyzję.

Mając podpisaną umowę należało już jedynie wpłacić te 10% jak najszybciej na wskazane konto dealera by jeszcze w tym samym tygodniu otrzymać auto. Dopiero po wpłacie zadatku do sprawy włącza się leasingodawca przygotowując umowę i zapewniając pozostałe środki dla dealera na zakup auta do twojego użytku.

Tego samego dnia od innego pracownika salonu samochodowego otrzymałem pocztą elektroniczną ofertę ubezpieczeń. Co bardzo ważne – leasingodawcy wymagają zawsze pełnego ubezpieczenia, tzn. OC, AC i NNW. Warto o tym wiedzieć gdyż wiążą się z tym znaczące koszty. Jakie ? Oferta którą dostałem wyglądała następująco – dla osoby bez zniżek gdyż okresy ubezpieczenia z aut służbowych się nie liczą a własne miałem ledwie pół roku.

Pzu 2.790zł

Allianz 3.687zł

Uniqa 3.632zł

Hestia 4.025zł

Przyznacie że nie tylko koszt jest znaczący (wynosi min 10% wartości auta!), ale też różnice w kosztach tych ubezpieczeń. Co gorsza – w związku ze zmianą wymogów ustawowych i wzrostem kwot odszkodowań ceny rosną ! Wybór był jasny – PZU zdobyło moje serce korzystną w porównaniu do konkurencji ceną. Ubezpieczenie musi zostać opłacone w dniu odbioru lub tuż po odbiorze auta i ważne jest 12 miesięcy. Więc do wydatku 2900 zł dochodzi 2790 zł ubezpieczenia, tj łącznie 5690 zł wpłacone już w momencie odbioru auta.

Dealer samochodowy odhaczony. Teraz piłeczka leży po stronie leasingodawcy, tj. wybranego u dealera GETIN Leasing. Przedstawiciel tej firmy skontaktował się ze mną następnego dnia pytając ponownie o

– dowód osobisty

– prawo jazdy

– nr NIP działalności lub KRS

które w formie skanów na maila trzeba było podesłać do pracownika Getin. Padły też pytania o działalność gospodarczą:

- Czy jest to aktualnie działalność jednoosobowa ?

- Kiedy została założona ? (raczej dla formalności bo widnieje to na dokumentach lub sprawdzić można w Google)

- Jaki jest przychód firmy za ostatni rok ?

Co do przychodu – w pośpiechu podałem za 2016 rok, choć zwyczajowo podaje się wartość z ostatniego PITa, tj w tym przypadku za 2015. Jednak za 2016 wygląda to dużo lepiej, więc strzeliłem 55 tyś zł, pracownik banku zaokrąglił do 60 tyś i jak się okazało było OK. Już następnego dnia decyzja banku była pozytywna i można było umawiać się na podpisanie umowy. Podejrzewam, że na taki przychód i czyste konto (np. w BIG czy BIK) mógłbym dostać spokojnie drugie auto z tak niską ratą leasingową. WAŻNE! Liczy się tu przychód a nie dochód czy zysk. Nawet jeśli księgowo nic nie zarobiłem, dla leasingodawcy jestem wystarczająco wiarygodny gdyż mam obroty w firmie.

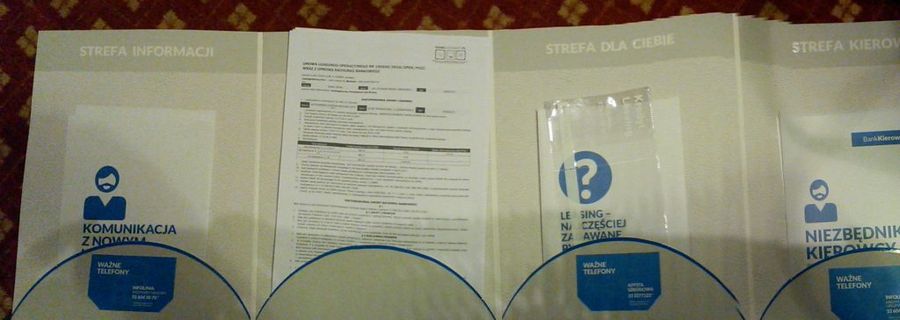

Czwartego dnia nadszedł czas na spotkanie w placówce GETIN Leasing SA w Poznaniu. Przekazano mi do rąk całkiem zgrabny i przyjemnie wyglądający jak na pierwszy leasing pakiet startowy w formie dużej teczki, dokładnie jak ta.

W środku cały zestaw praktycznych i niezbędnych informacji dla początkującego leasingobiorcy, włącznie z etui na dowód rejestracyjny. Otrzymałem także kartę paliwową BP ROUTEX – jest to akceptowana w całej Europie karta pozwalająca na bezgotówkowe płatności za różne usługi na stacjach czy autostrady za które zbiorcze faktury dostajemy co 2 tygodnie. Karta jest na OKAZICIELA więc może być wykorzystywana przez twoich pracowników. W swojej pierwszej pracy handlowca korzystałem właśnie z tej karty i byłem zadowolony – w Polsce to tylko BP, za to ich sieć jest bardzo gęsta. Pozwala zbierać dodatkowo punkty PayBack i dostać ten toster czy dwa na rok za darmo 🙂

Poza tym – chyba ok 20 podpisów do złożenia na różnych dokumentach. Jednak udało się zrobić to na tyle sprawnie że całe spotkanie zajęło mniej niż 20 minut. Obiecano mi także że następnego dnia, tj w piątek (był czwartek 10 rano) dealer powinien mieć auto gotowe do odbioru. Tak też się stało ! Piątego dnia ok 16 dostałem potwierdzenie że o 18.30 mogę stawić się w salonie po odbiór auta.

Tak więc w ciągu 5 dni stałem się posiadaczem samochodu w leasingu. Dostałem cały komplet dokumentów, obejrzeliśmy jeszcze raz dokładnie auto a przedstawiciel sprzedawcy obfotografował go na potrzeby ubezpieczyciela. Było to o tyle ważne, że auto było mocno podrapane na każdym elemencie. Ubezpieczenie działało od dnia otrzymania auta i należało je opłacić w ciągu 2 dni na konto PZU. Wspólnie założyliśmy tablice rejestracyjne. Jak się potem okazało – niewłaściwe ! 🙂 Dowód rejestracyjny oraz naklejka na szybę otrzymane przy odbiorze auta były ok, jednak tablice leasingodawca omyłkowo zamienił z jakąś Skodą Fabią kupioną tego samego dnia na potrzeby Ubera i zamiast 2 na końcu miały one 0… Co gorsza, zauważyłem to dopiero 2 tygodnie później dokonując drobnych poprawek w garażu rodziców 🙂

Podsumowując swoje starania o leasing:

- 5 dni

- 4 spotkania

- 3 godziny

- zerowa zdolność kredytowa

- 29000 zł brutto cena zakupu

- 2900 zł wpłaty początkowej

- 2790 zł ubezpieczenie

- 593,36 zł brutto raty leasingowej

- 4 lata spłaty

Jak widać LEASING nie taki straszny. Jest to świetna forma szybkiego pozyskania samochodu, lub innego środka trwałego, dla firmy. Cały proces zajmuje niewiele czasu a jego koszty są niewielkie. Tak naprawdę z miesięcznej raty kosztem są VAT który wlicza się jako koszt (księguję całą wartość raty brutto, przynajmniej obecnie) oraz ok 50 zł miesięcznie narzutu leasingodawcy. Reszta jest spłatą ceny zakupu auta w ratach które po 4 latach przechodzi na własność co pozwoli auto sprzedać i odzyskać może nawet 20 tyś zł. Jeśli macie jakieś pytania a propos formalności czy finansowania – pytajcie śmiało !

O autorze