Nowoczesna wymiana walut czyli jak tanio i wygodnie płacić za granicą

Wstąpienie Polski do Unii Europejskiej i strefy Schengen w 2004 roku dało Polakom na swobodę przemieszczania się po kilkunastu krajach jakiej nie było od dziesiątek lat. Mimo tego w czasie podróży nadal pozostaje problem waluty. EURO wprowadzone jako waluta UE z dniem 1 stycznia 2002 roku zostało dotąd wprowadzone jako oficjalny środek płatniczy zastępujący dotychczasowe narodowe waluty w aż 19 krajach oraz 11 państwach i terytoriach nienależących do UE. Z jedną walutą w ręku można zwiedzić więc prawie całą Europę i nie tylko. Z różnych powodów mimo przeróżnych deklaracji Polska znajduje się jednak nadal poza strefą euro i na dzień dzisiejszy rząd raczej nawet nie planuje wprowadzenia EUR. Stąd pozostaje konieczność zakupu waluty – EUR, USD, GBP, CHF i innych – w przypadku praktycznie każdej podróży zagranicznej, zakupów za granicą czy spłaty tak krytykowanych kredytów walutowych. Jak zdobyć waluty tanio i szybko ?

Kiedyś kontra dziś

Gdy byłem dzieckiem miałem szczęście mogąc wyjeżdżać od czasu do czasu za granicę, czy to na wypady z rodzicami czy to w ramach kolonii i obozów młodzieżowych. Zawsze przed wyjazdem trzeba było kombinować lokalne waluty – czeskie lub słowackie korony, węgierskiego forinta czy włoskie liry. Oferta kantorów zwykle ograniczała się do kilku głównych walut, sporadycznie można było kupić np. czeskie korony. Brało się więc np. powszechnie akceptowane dolary wymieniając walutę dwukrotnie. W trakcie trzeba było uważać by nie zabrakło pieniędzy… Po powrocie z kolei pozostawał problem wolnych środków – drobnych w kantorach albo nie wymieniają wcale, albo kurs jest złodziejsko niski.

Sytuację poprawiło założenie w wieku 14 lat konta młodzieżowego z bezpłatną, powszechnie akceptowaną kartą VISA w mBanku. Było to przed wprowadzeniem euro więc ułatwiło dalsze podróże umożliwiając wypłatę gotówki na miejscu.

Obecnie, praktycznie od skończenia I roku studiów, podróżuję stosunkowo często i coraz dalej. Podobnie pozostali rodacy dzięki Ryanairowi, Fly4free czy Booking.com zwiedzają świat coraz śmielej i coraz częściej. Świat poszedł do przodu, kantorów coraz mniej od kiedy weszła wspólna europejska waluta a kart w portfelu sporo więcej, już prawie połowę mojego życia jestem obywatelem Unii Europejskiej, a pomimo tego nadal problem waluty jest obecny. I tylko nieco zmalał w podróżach i biznesach z Europą Zachodnią. Wobec tego, że polski złoty jak był kiedyś tak nadal jest walutą akceptowaną wyłącznie w jednym kraju świata, przed podróżami zagranicznymi zadajemy sobie pytanie:

Jak najkorzystniej wymienić złotówki na walutę ?

Aby wpis był bardziej przejrzysty, opiszę te sposoby w formie małej klasyfikacji stosowanych przeze mnie sposobów. Można by powiedzieć, że od najdroższego do najtańszego, jednak nie wszystkie sposoby znajdą zastosowanie w każdej sytuacji czy kraju. W każdym razie na pierwszy ogień jako najprostszy, najbardziej podstawowy sposób radzenia sobie z walutami idzie

-

Karta płatnicza VISA/ Mastercard

Na koniec IV kwartału 2016 na polskim rynku znajdowało się 36,9 mln kart płatniczych (99% to Visa lub Mastercard) oraz ponad 0,5 mln terminali płatniczych przeróżnych punktach handlowych i instytucjach gdzie akceptowano karty płatnicze (za http://www.nbp.pl/systemplatniczy/karty/q_04_2016.pdf). Ponad 2/3 Polaków posiada karty płatnicze i z nich korzysta. Sprawia to, że popularność kart dorównuje już powoli gotówce.

W związku z tym także wyjeżdżając za granicę najprościej skorzystać z międzynarodowych systemów rozliczeniowych Visa lub Mastercard gdyż pozwalają one korzystać z każdej debetowej karty w dowolnym kraju świata. I to bez ponoszenia dodatkowych opłat ! Jedynym kosztem jest tu koszt przewalutowania, który jednak i tak musielibyśmy ponieść kupując walutę choćby w tradycyjnym kantorze. A zdobycie rzadszych walut w tradycyjny sposób, np. rupii indyjskiej, wymagało by kupienia dolarów w Polsce a dopiero potem wymiany ich już po przylocie do Indii.Dzięki karcie debetowej czy kredytowej możemy zarówno

– dokonać płatności bezgotówkowych w milionach punktów handlowych dowolnego kraju

– jak i wypłacić gotówkę w bankomacie akceptującym Visa lub MasterCard.Należy przy tym pamiętać, że o ile transakcje bezgotówkowe nie wiążą się z żadną dodatkową opłatą, o tyle chcąc wypłacić gotówkę z bankomatu zmuszeni jesteśmy zwykle do poniesienia „opłaty za wypłatę gotówki za granicą„. Wynosi ona zwykle od kilku (5 zł w Alior) do kilkunastu złotych, często wyrażona procentowo, zwykle z minimalną opłatą 5-10 złotych za każdą wypłatę.

-

Konto walutowe

Większość z nas konto walutowe kojarzy ze złotówkami. Tymczasem obecnie większość banków pozwala na często darmowe otwarcie dodatkowych kont, tzw. kont walutowych, prowadzonych w przynajmniej kilku najpopularniejszych walutach takich jak:

– EUR czyli europejska waluta euro

– GBP czyli funt brytyjski

– USD czyli dolar amerykański

– CHF czyli frank szwajcarski.Jaka jest korzyść z posiadania konta walutowego ?

– do konta walutowego możemy otrzymać kartę płatniczą w korzystnej cenie ok 30 złotych za rok

– możemy dokonywać taniej przelewów walutowych (np. kupując w zagranicznych sklepach internetowych)

– możemy wpłacać i wypłacać walutę stacjonarnie albo przelewami internetowymi wprost na konto (np. pracując w wakacje za granicą po powrocie możesz bezpiecznie trzymać euro na koncie).

– możemy wypłacać (często za darmo, np. mBank) walutę wprost z bankomatu w dowolnym kraju z którym dana waluta obowiązuje, zwłaszcza Euro w 25 krajach Europy czy ze specjalnych bankomatów walutowych w innych krajach

– możemy dokonywać wewnętrznych przelewów pomiędzy kontami złotówkowymi a walutowymi w czasie rzeczywistym a tym samym w mgnieniu oka dokupić czy sprzedać walutę. -

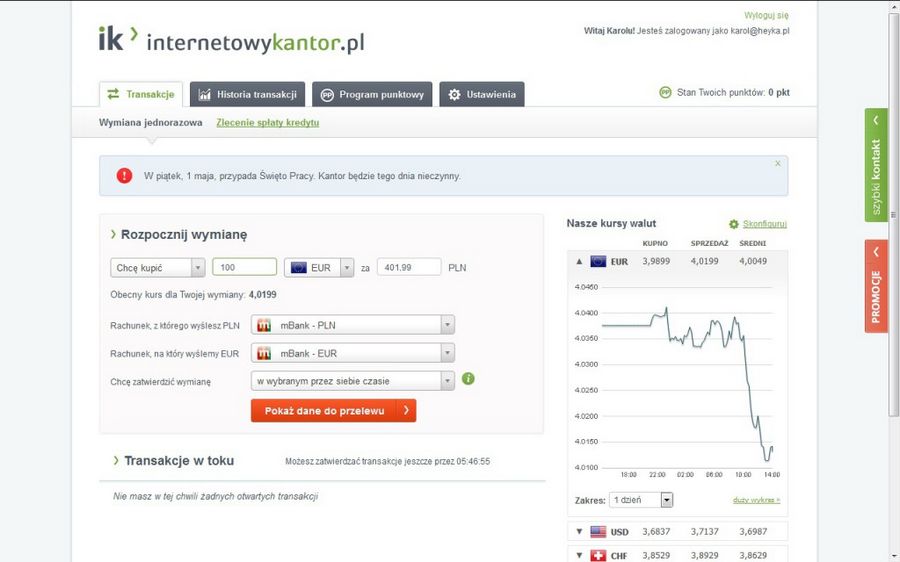

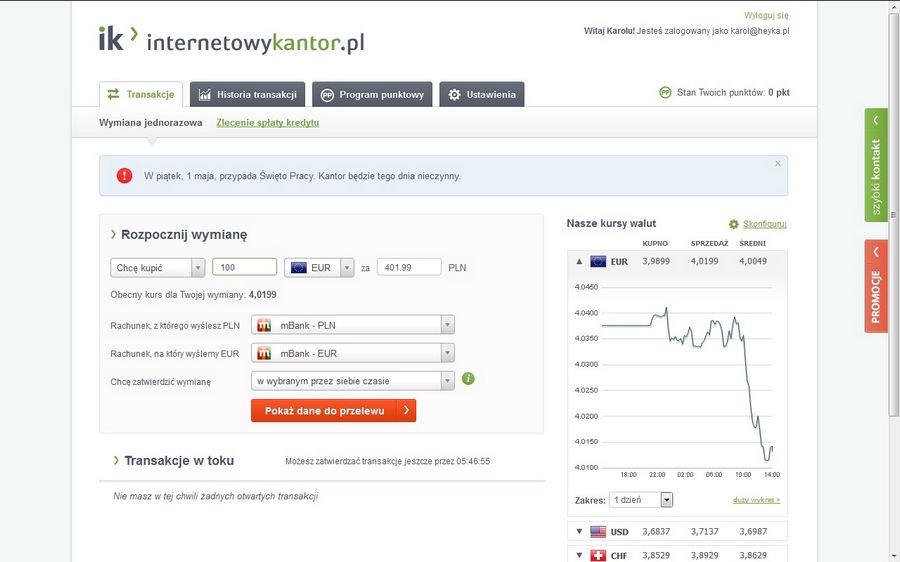

Kantory internetowe

Zdecydowanie najkorzystniejsza opcja zdobycia waluty. Zakładamy konto w jednym z kilkunastu kantorów online i kupujemy czy sprzedajemy nawet kilkanaście różnych walut w ciągu nawet kilku minut.

Pierwszym internetowym kantorem w Polsce był internetowykantor.pl otwarty w 2010 roku. Jak wiadomo był to czas paniki właścicieli licznych walutowych kredytów hipotecznych spłacanych głównie we frankach szwajcarskich. W 2011 roku odpowiednią ustawą umożliwiono posiadaczom kredytów spłatę zobowiązań w walucie kredytu. Zamiast płacić wysokie tzw. spready bankom, można było kupić walutę gdziekolwiek i dokonać spłaty raty w danej walucie. I rozkwit internetowej wymiany walut gwarantowany.Dlaczego kantory internetowe mogą zapewnić najniższą na rynku cenę waluty ? Przede wszystkim niskie koszty obsługi, tj. możliwość zdalnego obsłużenia milionów Polaków z jednej lokalizacji za pomocą odpowiednego systemu transakcyjnego. Po drugie – wynikający z ogólnopolskiego zasięgu wolumen. Swoje kredyty zaczęły spłacać niejako przez kantory online setki tysięcy Polaków. Każdego dnia przez największe kantory wymieniane są waluty warte kilkadziesiąt milionów złotych (!). Stąd ich marża, czyli różnica między ceną kupna a sprzedaży (spread) wynosi dla najpopularniejszych walut mniej niż 1 % podczas gdy według oficjalnych kursów bankowych spread wynosi często 6% i więcej, to jest kilka razy więcej !

Konto użytkownika Najpopularniejsze i największe w Polsce serwisy pozwalające wymienić walutę online to na dziś dzień:

– Walutomat.pl

– internetowykantor.pl

– cinkciarz.pl.

Przy czym Walutomat działa na zasadzie „peer-to-peer” czyli wymiany pomiędzy użytkownikami, mniej więcej jak Kokos.pl gdzie użytkownicy nawzajem pożyczają swoje pieniądze. Dzięki temu oferując często jeszcze lepsze kursy walut niż w typowym kantorze walutowym. -

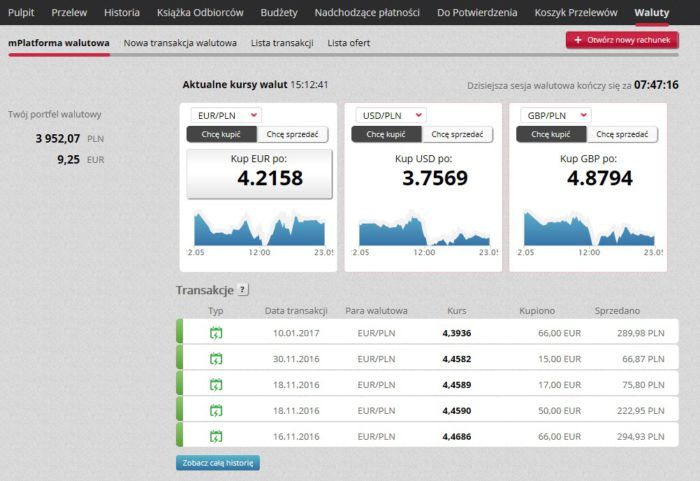

Kantory bankowe

Kantory internetowy to dobrze rozwijający się biznes. O miejsce na tym rynku postanowiły zawalczyć banki. Wyzwanie podjęły do tej pory przynajmniej 3 z nich:

– Alior Bank

– mBank

– Raiffeisen Polbank.Raiffeisen zdecydował się na wejście w rynek kantorów online uruchamiając praktycznie niezależny kantor internetowy sygnowany wiarygodną marką Raiffeisen i powiązany z pozostałymi usługami banku.

Dwa pierwsze z kolei, tj Alior Bank oraz mKantor mBanku są zintegrowane z kontem co daje stałym klientom niesamowitą wygodę kupowania walut gdziekolwiek są, zarówno poprzez stronę www jak i aplikację na telefonie komórkowym. Osobiście używam od dawna mBanku. Co prawda wymiana nie jest możliwa 24 godziny na dobę – kantor online działa w dni robocze w godzinach 8:00 – 18:00. Pozwala też na ustawienie zleceń przyszłych i ich modyfikację. Środki do wymiany pobierane są z wybranego konta złotówkowego i przelewane na konto walutowe lub odwrotnie. Posiadanie konta walutowego oraz karty pozwala na wręcz natychmiastową wypłatę wymienionych środków. Nie raz zdarzało mi się zasilać konto kupując walutę właśnie w mKantorze stojąc już przed bankomatem gdy nagle okazało się, że brak już EUR na koncie… Rewelacja !

Zapraszam do pytań i życzę taniej wymiany walut podczas wakacyjnych wojaży !!!

O autorze